KMU-Banken-Check

Wie kreditvergabe-fähig und -willig sind Ihre Banken!?

Wonach wählen Sie Ihre Banken aus?!

- Langjährig bestehende Beziehung?

- Gute persönliche Kontakte?

- Zügige Entscheidungen, gute Konditionen?

- Leistungspalette, Qualität der Betreuung?

- . . . ?

- Risikotragfähigkeit der Bank / Sparkasse: "Kann sie noch Kredite geben?"

Die Bedeutung der Risikotragfähigkeit Ihrer Bank/en für Ihr Unternehmen

Die viel diskutierte Kreditzurückhaltung (siehe aktuell der "Bank-Lending-Survey" der Deutschen Bundesbank und die "Kfw-Ifo-Kredithürde" jeweils für das 3. Qurtal 2023) hat eine Ursache häufig darin, dass eine Bank oder Sparkasse kaum noch neue Risiken tragen kann oder will - weil ihre Ertragskraft künftig nicht mehr ausreichen könnte, um diese Risiken zu decken.

Das heißt konkret für Mittelständler - und zwar oft unabhängig von der eigenen Bonität:

- deutliche höhere Sicherheitenanforderungen

- langwierige Kreditentscheidungsprozesse

- schlechtere Konditionen

- stärkerer Druck auf Koppelgeschäfte (Versicherungen etc.)

- bis hin zur Ablehnung von Kreditwünschen

Wie der KMU-Banken-Check entstanden ist

Entstanden ist der KMU-Banken-Check aus der konkreten Frage eines Unternehmers: "Ich will eine weitere Bankverbindung aufbauen - mit welcher Bank/Sparkasse in der Region sollte ich das tun?"Das Ergebnis war übrigens ernüchternd: von drei Kreditinstituten kam unter dem Aspekt der Risikotragfähigkeit nur eines in Frage.

Was der KMU-Banken-Check leistet

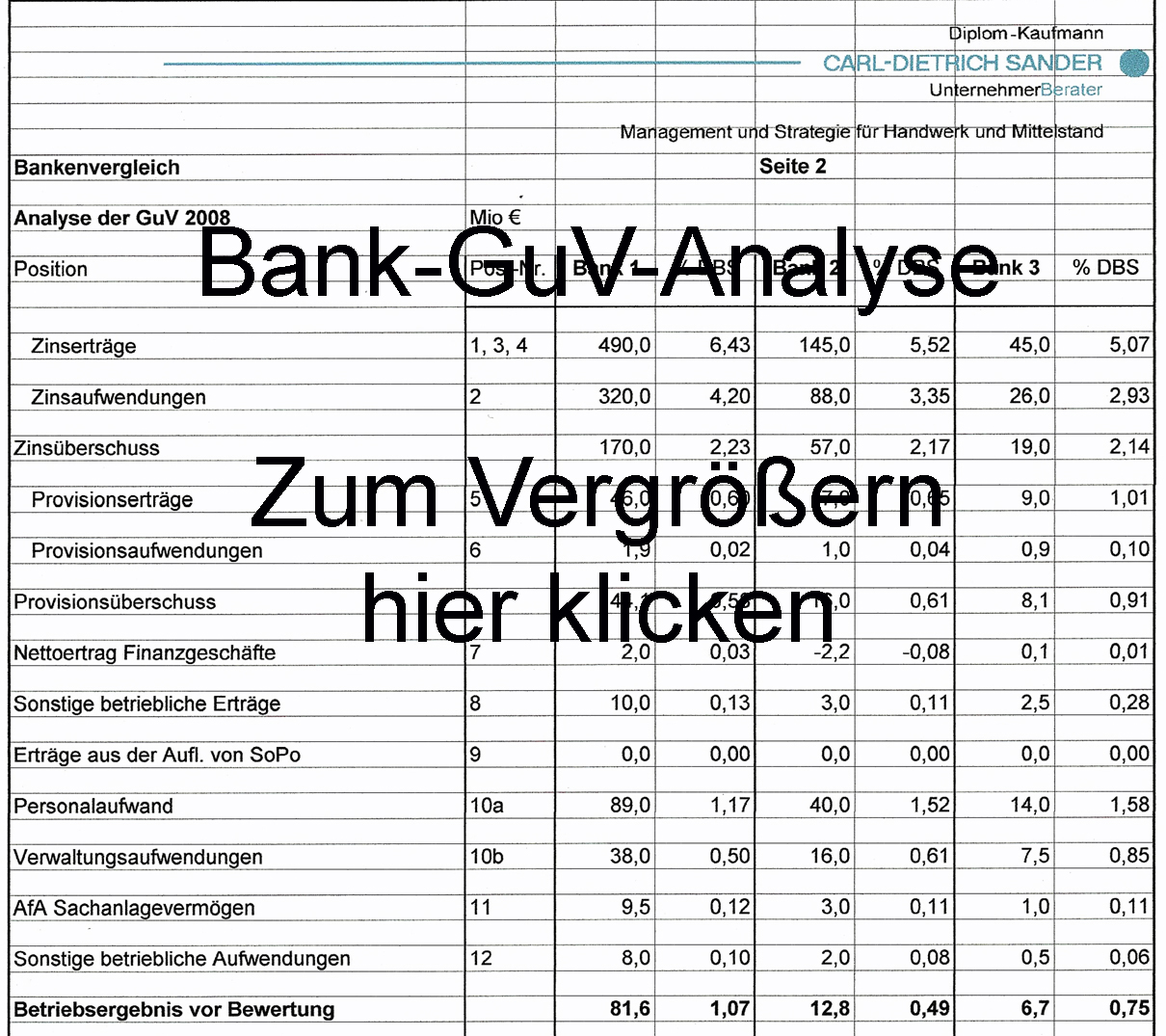

Auf der Basis der im Internetauftritt der Bank verfügbaren Informationen (in der Regel Geschäftsbericht mit Jahresabschluss und Offenlegungsbericht nach der Solvabilitätsverordnung) wird die Ertragskraft für Volksbanken, Raiffeisenbanken, lokale Banken und Sparkassen (Bilanzierung nach deutschem HGB) analysiert:- Wie ist die derzeitige Geschäftsstruktur - wie aktiv ist das Institut im Firmenkundengeschäft?

- Operative Ertragskraft - kann die Bank/Sparkasse daraus Risiken decken und innere Reserven aufbauen?

- Risikobelastung - welchen Umfang hat die Risikovorsorge ("normal" - "zu hoch")?

- Wie ist die Eigenkapitalsituation einzuschätzen - bestehen "stille Reserven"? Wie sind die Perspektiven mit Blick auf steigende Anforderungen der Aufseher einzuschätzen?

- Welche weiteren Hinweise sind auf Strategie und Situation der Bank / Sparkasse speziell im Firmenkundengeschäft zu entnehmen?

Mein Hintergrund für den KMU-Banken-Check

In meiner 20 jährigen Bank-Tätigkeit war ich neun Jahre als Vorstandsmitglied einer Volksbank unter anderem für das Rechnungswesen der Bank und damit den Jahresabschluss verantwortlich.Ihre Investitition in den KMU-Banken-Check

Pro Kreditinstitut und für zwei Geschäftsjahre beträgt das Festhonorar€ 500,00 plus Mehrwertsteuer.

Was Sie jetzt tun können:

Rufen Sie mich an (02131-660413) oder schreiben Sie mir eine E-Mail.

Weitere Informationen rund um die Banken-Kommunikation:

- www.kreditverhandlungen.de - Das Buch rund um Liquidität, Finanzierung, Rating, Bankgespräche

- www.rating-verbessern.de - Rating für das eigene Unternehmen nutzen